[미투젠/950190] ‘Re-rating’ + '블록체인 플랫폼 [MEverse] 통한 생태계 확장에 주목하자!’

CY쭌쭌아빠

2022년 05월 03일

[기업] 미투젠 / 950190

- 작성일: 2022/04/27 / 작성자: 이창윤

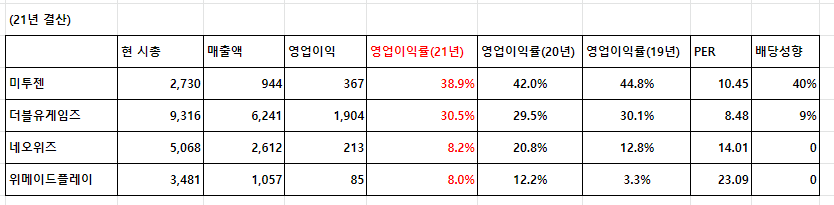

- 시가총액: 2,797억 (2022/04/27 현재, 19,250원)

- 21년 기준 PER : 8.6배

- 배당금: 945원 (21년 기준, 배당수익률 4.02%, 배당성향 40%)

- 2020년 8월 코스닥 상장 (공모가: 27,000원)

- 주요주주: 미투온 외 5인(44.27%, 최대주주)

- 사업내용

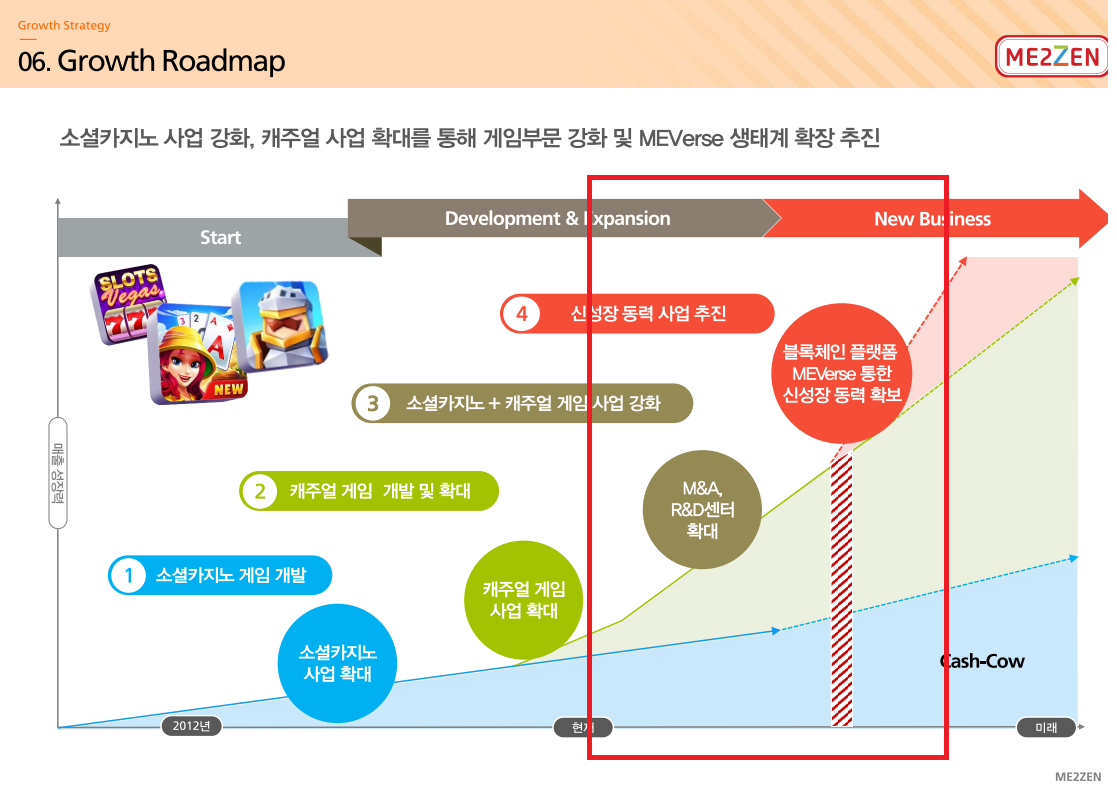

- 당사는 소셜카지노 및 캐주얼 게임 전문 글로벌 게임 기업

- 2012년 6월 소셜카지노 사업 진출하였으며, 2015년 6월 ‘클래식 베가스 카지노’와 9월 ‘더블히트 카지노’를 출시하며 구글, 애플, 페이스북, 아마존 등 다양한 플랫폼에서 25개 이상의 소셜카지노를 서비스하고 있음.

- 2015년 캐주얼 클래식 카드게임 ‘솔리테르(Solitaire)’를 출시하며 캐주얼 게임 사업 진출, 현재 10여개의 솔리테르 게임을 서비스하고 있음.

- 2018년 캐주얼 카드게임 시장 확장을 위해 ‘트리픽스(Tripeaks)’ 장르 진출함.(트리픽스란, 여행과 농장등 다양한 테마속에서 스테이지를 클리어하는 형태의 게임)

- 2020년 ‘워드탭탭(Word Taptap)’ 단어퍼즐 게임출시, 2021년 ‘포켓배틀스(Pocket Battles)’ 전략배틀게임 출시를 통해 다양한 장르 진출함.

- 당사 강점

- 1. 전체 누적 회원수 1.7억명, MAU(월간 이용자수) 500만명, DAU(일간 이용자수) 200만명의 탄탄한 글로벌 유저층 보유.

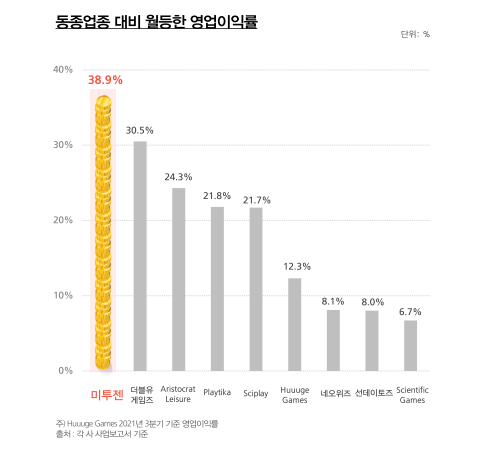

- 2. BI(Business Intelligence)를 활용한 유저 활동 예측, 마케팅 비용 관리 및 수익화 최적화를 통한 동종업종 대비 월등한 영업이익률(21년 38.9%, 20년 42%, 19년 44.8%).

- 3. 균형 잡힌 매출 구조 .

- - 게임장르별 (캐주얼게임 60.6%, 소셜카지노 39.4%,)

- - 채널별 (인앱결제 54%,, 광고 46%)

- - 국가별 (미국 59%,, 유럽 16%,, 일본 5% 등)

- 4. 주주 친화적 기업

- - 고배당 정책 (배당성향 21년 40%, 20년 40%, 19년 60%,)

- - 21-22년, 3차례에 걸친 자사주 매입 (총 250억, 시총의 10% 수준)

- 당사 신규사업

- - 종합 컨텐츠 기업으로 도약 준비!

- 1. 2021.11 웹툰,웹소설 플랫폼 [미툰앤노벨] 인수 (88억. 지분70%) -> 350만 회원을 보유하고 있는 웹툰/웹소설 플랫폼 확보 및 IP 확보. 이를 활용한 게임 개발 및 웹소설을 활용한 OTT 웹드라마 제작 등 게임 사업을 넘어 엔터테인먼트 컨텐츠 플랫폼으로 사업 확장 예정.

- - 종합 컨텐츠 기업으로 도약 준비!

- 2. 2021.12 TPS/RPG 전문기업 [조프소프트] 인수 (66억. 지분 51%) -> 모바일 게임을 넘어 PC 게임으로 포트폴리오를 확장 예정.

- 3. 2022.01 블록체인 플랫폼 [미버스랩스(구 샌드스퀘어)] 인수 (77억, 지분 51%) -> 종합 엔터테인먼트 회사로 도약하기 위한 블록체인 플랫폼 확보. 추후 미투온 그룹의 다양한 게임들 NFT-P2E 버전으로 출시 및 다양한 게임사 온보딩 및 멀티체인 게임으로 미버스 생태계 확정할 예정.

- 투자포인트 - ‘Re-rating’ + ‘블록체인 플랫폼 ‘MEverse’ 통한 생태계 확장에 주목하자!’

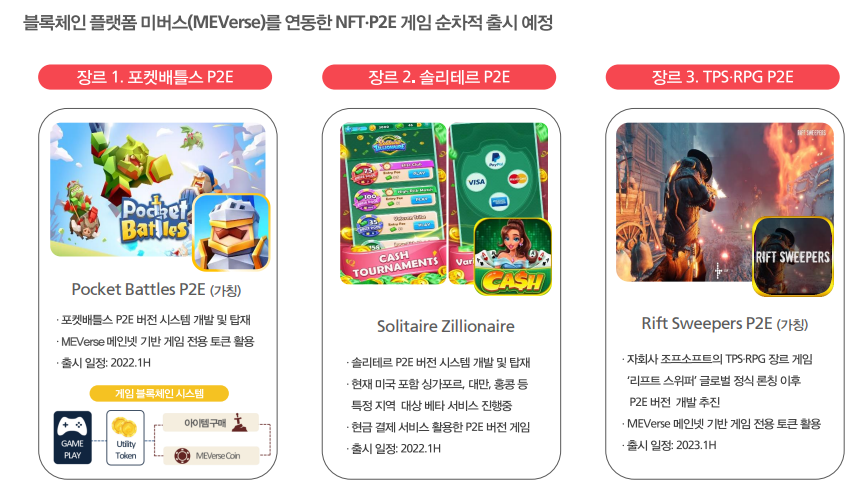

- 1. 22년 P2E 신작 게임 라인업 - 미버스를 연동한 NFT-P2E 게임 순차적 출시 예정

- 2Q 2022 - 캐주얼 전략배틀게임, 포켓배틀스 P2E ‘포켓배틀스 NFT War’

- 3Q 2022 - 캐주얼 카드게임, 솔리테르 P2E

- 4Q 2022 - PC슈팅게임, 리프트 스위퍼 P2E

- 2. 22년 신작 라인업

- 소셜카지노 - 고퀄리티 비디오 슬롯 ‘호핑 캐쉬 카지노’ (22.04.11 출시함)

- 캐주얼카드게임 - 트라이픽스에서 진화한 버전의 ‘솔리테르 퍼펙트 할리데이’

- PC슈팅게임 - 자회사 조프소프트의 TPS/RPG 게임 ‘리프트 스위퍼’ 글로벌 론칭 (6월말 스팀마켓 공개 예정)

당사 주가가 상장후 그 동안 부진한 이유?

- 1. 21년 신작 출시 지연 -> 해소(22년 순차적으로 출시중)

- - 21년 4분기에 신작 게임 3종 출시 예정이었으나, ‘포켓배틀스(12/27일)’를 제외하고 22년 1분기로 출시 일정이 미뤄져, 신작 부재에 의한 실적 하락이 있었음.

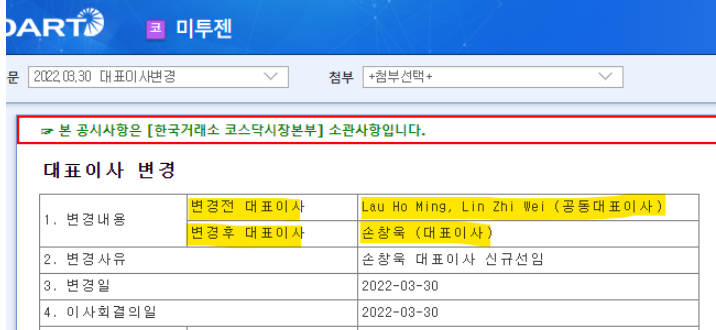

- 2. 오버행 & 중국 기업이라는 시장의 인식 -> 해소!

- - 22년 3월 30일 정기주총서 대표 및 이사회 전원 한국인으로 교체

- a. 중국계 공동대표 2인 사임 및 대표이사 손창욱 의장으로 변경. (추후, 전문 경영인을 채용할 예정이라함)

- b. 중국계 이사 2인 사임 및 한국인으로 신규 선임 교체

- 재선임 - 성종원 CFO

- 사외이사 신규선임 - 유원상(현 트위치 이사)

- 감사 신규선임 - 유현종(현 아토즈홍콩 시니어 매니저)

- - 22년 3월 30일 정기주총서 대표 및 이사회 전원 한국인으로 교체

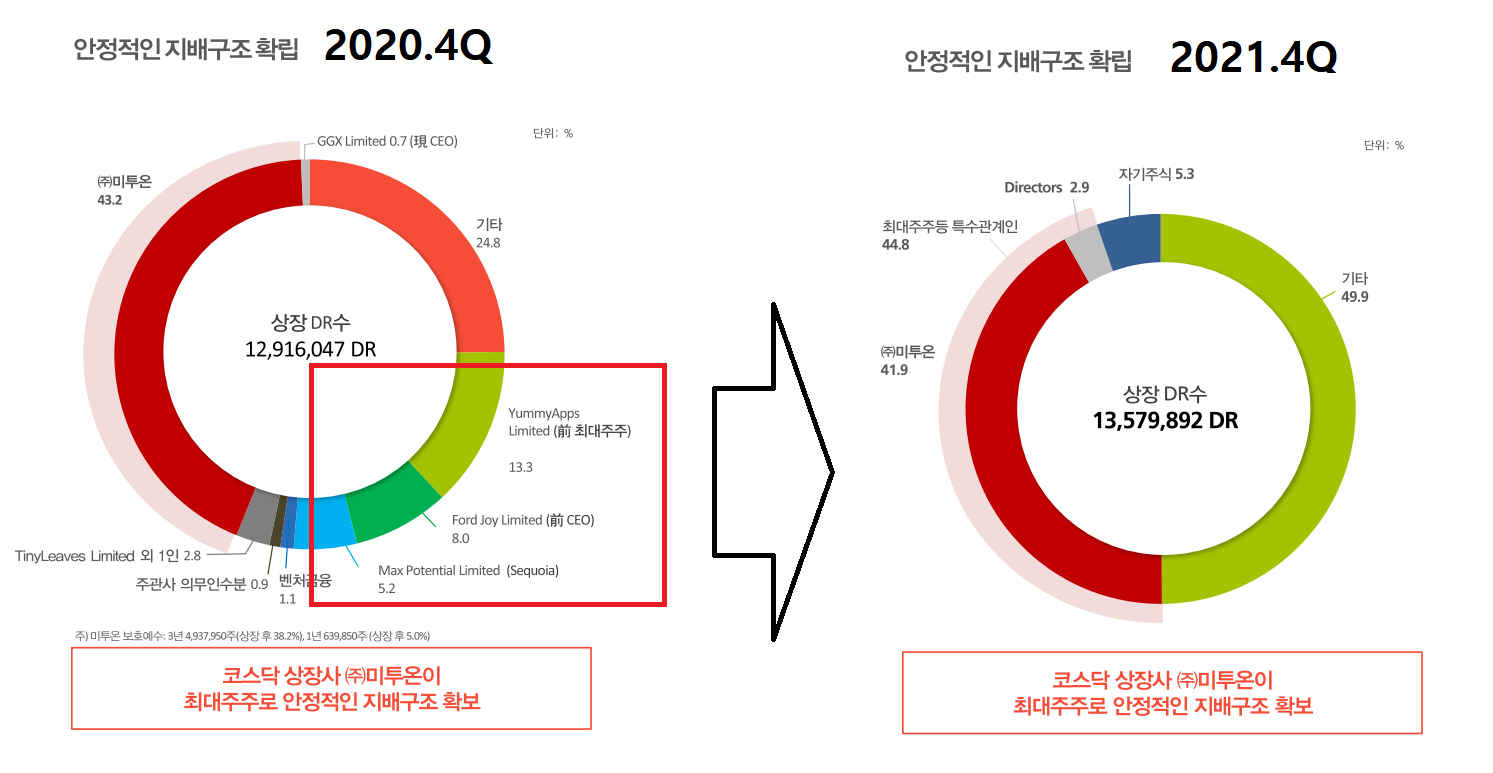

- - 2대(Yummy Apps, 13.3%),3대(Ford Joy Limited, 8%),4대(Max Potential Limited, 5.2%) 중국파트너 물량 블록딜과 장내매도로 오버행 이슈 해소.

- a. 2대 주주 물량 블록딜 (행사가:21,051원, 21년 4월 27일)

- - 국내 기관투자자 179억

- b. 2/3대 주주 물량 블록딜 (행사가: 21,051원, 21년 5월 21일)

- - 미투온 23억

- - 코텍 50억 / 전략적 투자자(SI) / 21.12.31일 사업보고서 기준 55억, 5억 장내 추가매수함

- - 아이디스홀딩스 37억 / 전략적 투자자(SI) / 21.12.31일 사업보고서 기준 39억, 2억 장내 추가매수함

- - 비상장사(maybe 박영옥 스마트인컴?, 소문에 아이디스홀딩스와 코텍을 미투젠과 연결해줬다는 이야기가 있음)와 금융기관 2곳 75억

- c. 4대 주주 물량 블록딜 (행사가: 18,150원, 21년 6월 27일)

- - 국내외 기관투자자 121억

- 3. 소셜카지노 회사라는 인식 -> 시장의 오해

- - 현재 시장에서는 소셜카지노 게임사라는 인식으로 저밸류 디스카운트 받는중 / 동종업계 ‘더블유게임즈(per 7배), 미투젠(per 8배)

- - 하지만, 이는 시장의 오해로 게임장르별 매출을 보면 캐주얼게임의 매출이 60%인 상황이며, 21년 하반기에 진행한 M&A들로 종합 컨텐츠 기업으로 로드맵을 그리고 있어 리레이팅을 충분히 기대할수 있는 상황.

- 한국 중소형 게임주 평균 PER : 12배 (현대차증권 김현용 레포트 참고)

- 소셜카지노 Global Peer (Sciplay, Playtica) 22년 평균 PER : 17배

- 한국 주요 게임주 (엔씨소프트, 넷마블, 카카오게임즈, NHN, 웹젠, 컴투스, 컴투스홀딩스, 펄어비스) 22년 평균 PER : 21.6배 (이베스트투자증권 성종화 레포트 참고)

- 중요 가격대

- - 공모가 : 27,000원

- - 임직원 스톡옵션: 24,216원 / 약 48억원, 행사가능기간: 24.03월~

- - 전략적투자자(SI) 2곳의 블록딜 가격: 21,051

- - 자사주 가격

- 1차 50억 규모 / 평단 22,349원/ 21.05.27~ 3개월

- 2차 100억 규모 / 평단 21,720원/ 21.08.31~ 3개월

- 3차 100억 규모 / 평단 20,196원 / 22.03.10~ 3개월 (4/26일 기준, 94% 자사주 매입 진행 완료)

- 목표가

- 1. Scenario 1 (21년 지배주주지분 당기순이익 303억 기준 적용시)

- 중소형 게임주 평균 Per 12 : 시총 3,636억 / 25,024원 (+30%)

- 공모가 산정시 적용한 Per 14: 시총 4,242억 / 29,195원 (+51.7%)

- 글로벌Peer 평균 Per 17 : 시총 5,151억 / 35,451원 (+84.2%)

- 2. Scenario 2 (21년 영업이익 367억 기준 적용시)

- 중소형 게임주 평균 Per 12 : 시총 4,404억 / 30,310원 (+57.5%)

- 공모가 산정시 적용한 Per 14: 시총 5,138억 / 35,362원 (+83,7%)

- 글로벌Peer 평균 Per 17 : 시총 6,239억 / 42,939원 (+123.1%)